Die Hausratversicherung – Schütze was dir wichtig ist!

Stelle dein Haus, oder deine Wohnung auf den Kopf und alles was rausfällt ist Hausrat!

Dies ist eine gute Faustregel, wenn es um die Frage geht, welche Gegenstände eigentlich zum Hausrat dazugehören und somit in der Hausratversicherung versichert sind und welche doch eher dem Gebäude und somit der Gebäudeversicherung zugeordnet werden.

Was ist die Hausratversicherung

Eine Hausratversicherung sorgt dafür, dass du vor dem Verlust bzw. der Zerstörung des Inhaltes deiner Wohnung, oder deines Hauses geschützt bist. Wertsachen, Möbel, Gardinen, Einbauküchen und alle sonstigen beweglichen Gegenstände in deiner Wohnung bzw. deinem Haus sind also in der Hausratversicherung gegen bestimmte Gefahren versichert. Sollten sie durch einen Schaden, der durch diese Gefahren eintritt, zerstört, beschädigt, oder entwendet werden, so bist du dagegen versichert und bekommst den Schaden von deiner Hausratversicherung ersetzt. Ausschlaggebend bei der Hausratversicherung ist die m²-Anzahl der Wohnung bzw. des Hauses. Hieran orientiert sich nicht nur der Preis, sondern auch die Versicherungssumme, welche im Schadensfall von großer Bedeutung ist.

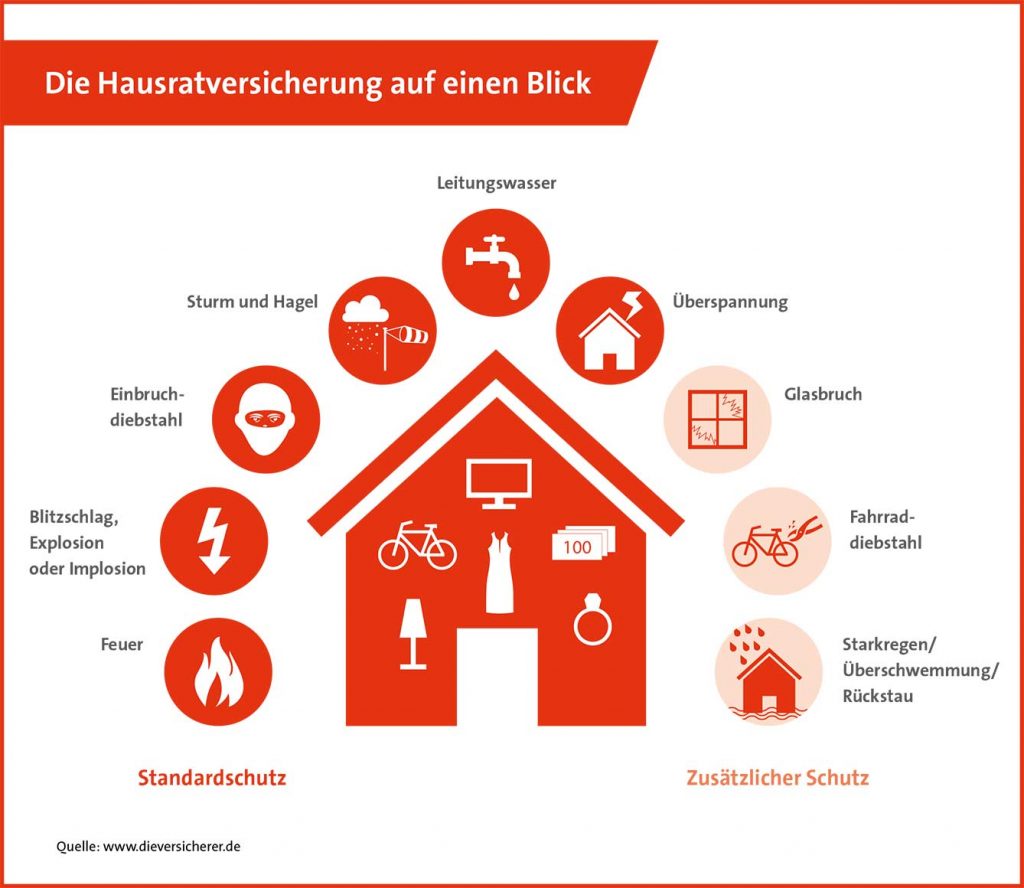

Welche Gefahren sind versichert

In einer Hausratversicherung sind deine Besitztümer gegen verschiedenste Gefahren versichert. Sollte es also dazu kommen, dass durch eine der versicherten Gefahren etwas zerstört wird, so bekommst du es von deiner Hausratversicherung ersetzt.

Zu diesen versicherten Gefahren zählen: Feuer, Blitzschlag, Explosion/Implosion, Einbruchdiebstahl, Sturm/Hagel, Leitungswasser und Überspannung. Somit ist dein Hausrat gegen fast alle möglichen auftretenden Gefahren versichert.

Wie in der Grafik zu sehen ist, kann man auch bei der Hausratversicherung neben dem Standardschutz zusätzliche Bausteine absichern, sodass man individuell den perfekten Versicherungsschutz generiert.

Besitzt man etwa großflächige Glasobjekte, so ist es sinnvoll, den Glasbruch separat mitzuversichern.

Immer wichtiger wird die Versicherung gegen Elementarschäden, also den höheren Naturgewalten, da diese aufgrund des Klimawandels immer weiter zunehmen.

Auch zu überdenken, ist das zusätzliche Absichern der eigenen Fahrräder in der Hausratversicherung. Diese kann man gegen wenig, oder teilweise gar keinen Zusatzbeitrag in der Hausratversicherung gegen Diebstahl absichern.

So kann man je nachdem, was für einen relevant ist, das Nötigste in der Hausratversicherung versichern.

Wer braucht eine Hausratversicherung

Grundsätzlich ist die Hausratversicherung keine Pflicht! Findest du sie unnötig oder zu teuer, kannst du sie dir sparen.

Sinnvoll ist sie trotzdem!

Wir empfehlen jedem, der eine Wohnung, oder ein Haus besitzt, welche/s er eingerichtet hat, über eine Hausratversicherung nachzudenken. Sie soll dich vor den finanziellen Ruin bei einem totalen Verlust deines Hausrats schützen und leistet daneben natürlich auch bei kleineren Schäden, die für dich eine, wenn auch nur kleine, finanzielle Belastung darstellen würden.

Es ist also auf jeden Fall sinnvoll, sich darüber Gedanken zu machen!

Darauf solltest du unbedingt achten!

Wie bei jeder Versicherung, gibt es auch bei der Hausratversicherung einige Punkte, auf die man beim Abschluss achten sollte. Viele beschäftigen sich jedoch zu wenig mit den wichtigen Aspekten. Damit du genau weißt, worauf es ankommt, zeigen wir dir nun einen beispielhaften Punkt auf, auf den du unbedingt beim Abschluss achten solltest.

- Der Unterversicherungsverzicht

Es hört sich kompliziert an, ist es jedoch nicht. Solltest du deinen Hausrat nicht in voller Höhe abgesichert haben und es tritt ein Schaden ein, so leistet der Versicherer nur anteilig, da du unterversichert bist. Nehmen wir an, dein Hausrat hat einen Wert von 50.000€. Versichert sind in deiner Hausratversicherung allerdings nur 25.000€. Nun kommt es zu einem Schaden , der dich 1.000€ kosten würde. Hast du nicht den Unterversicherungsverzicht mit deinem Versicherer vereinbart, wird er dir auch nur 50% der Schadenhöhe ersetzen, da du ja zu 50% unterversichert bist. Du würdest also anstatt 1.000€, nur 500€ von deinem Versicherer erstattet bekommen. Genau deshalb ist es so wichtig, den Unterversicherungsverzicht mit deinem Versicherer zu vereinbaren. - Es gibt natürlich viele weitere Punkte und vor allem Klauseln, auf dessen Einschluss man achten sollte…

Was machst du im Schadensfall

Sollte es zu einem Schadensfall kommen, ist es wichtig, dass dir schnell kompetente Unterstützung zur Seite steht, die weiß, wie du weiter vorgehen musst und was alles zu beachten ist.

Am besten kann man anhand eines Beispiels zeigen, wie du in einem möglichen Schadensfall vorzugehen hast, wenn du Kunde bei uns bist.

- Notiere dir als erstes die W-Fragen: WO? WANN? WAS? WIE? und mache, wenn möglich, Bilder vom Schaden, um beweisen zu können, dass der Schaden existiert und wie er entstanden ist!

- Rufe so schnell wie möglich bei uns im Büro an! Du brauchst dich nicht mit den lästigen Warteschleifen bei den Versicherern herumschlagen. Greife zum Hörer und rufe uns an. Wir werden alles mit dir durchgehen und uns für dich darum kümmern, dass der Versicherer von deinem Schaden erfährt und so schnell wie möglich dafür aufkommt.

- Lehne dich entspannt zurück! Wir kümmern uns um den gesamten Schriftverkehr mit dem Versicherer. Du brauchst dir also keine Gedanken zu machen und kannst darauf vertrauen, dass wenn noch etwas benötigt wird, wir uns bei dir melden.